Efektivita televíznej reklamy je otázna

Už dnes majú zadávatelia veľký problém s umiestňovaním reklamy do televízií. Dôvodom je vysoký dopyt a nedostatočné inventory, ktoré ho nedokáže pokryť. Čo sa z tým z vášho pohľadu dá robiť?

Problém je síce dlhodobý, ale zásadnejšie nedodávky sú tvrdou realitou najmä v tomto roku. Klienti majú dve možnosti, buď infláciu akceptujú, alebo prehodnotia mediasplit. Osobne vidím problém v znižujúcej sa efektivite TV reklamy, na ktorú vplýva niekoľko faktorov.

Môžete prosím bližšie vysvetliť problém znižujúcej sa efektivity TV reklamy?

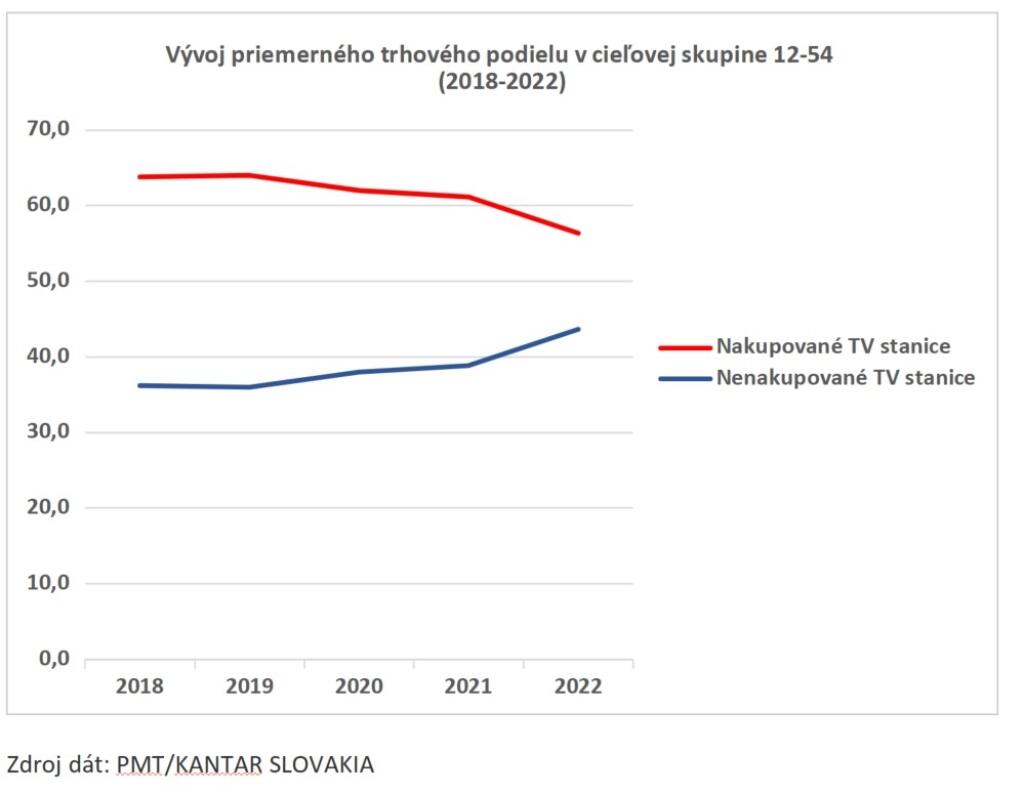

Televízny priestor sa obchoduje na základe dát vychádzajúcich z peoplmetrového merania (PMT). Projekt financuje asociácia televíznych staníc (Markíza, JOJ, RTVS , TA3 , pozn. redakcie) a asociácia mediálnych agentúr AMA. Detailné dáta, ako napríklad trhový podiel, priemerne trávený čas sledovania a pod., majú k dispozícii len za projekt platiace mediálne agentúry a samotné televízie financujúce PMT. Menšie televízie sa v meraní objavujú len v združenej forme, v kategórii „others“. Do tejto kategórie patria menšie napr. športové stanice, stanice so špecifickým obsahom zameraným na zdravie, jedlo, hudbu, módu, dokumenty a pod. Tým, že nemajú dáta o svojom výkone, nie sú obchodované a nakupované, napriek tomu, že tvoria dnes viac ako 40-percentný trhový podiel.

Tvrdíte teda, že znižujúca sa efektivita je spojená s presunom divákov smerom k menším staniciam, zameraných na špecifické cieľové skupiny?

Nie len tým. Tie nožnice sa otvárajú z viacerých dôvodov. Ak hovoríme o lineárnej televízii, prvým je ten, ktorý spomínate. Tzn. obchodované (veľké) televízie ponúkajú stále menej za stále vyššiu cenu, napriek tomu, že diváci idú viac na menšie cielené stanice. Druhým faktorom je presun divákov na iné platformy, teda nie TV prijímač.

Televízie, najmä tie najväčšie, ale argumentujú vo všeobecnosti tým, že TV reklama je stále z pohľadu ceny najefektívnejšia.

To je síce pravda a v žiadnom prípade nespochybňujem významnú úlohu televízie v rámci mediasplitu. Poukazujem iba na trendy a spôsoby riešenia nových výziev pri dosahovaní klientskych cieľov. Domnievam sa, že neexistencia etablovaného a trhom akceptovaného cross-mediálneho merania, spôsobuje, že klienti nevedia jednotnou metrikou vyhodnotiť rozhodnutia naprieč rôznymi mediatypmi. Takéto rozhodnutia pritom robia často. Ostáva im spoľahnúť sa na know how, overené výsledkami zo zahraničia, aj keď s istým oneskorením. Potvrdzuje to totižto história mediálnych trendov. Spomeňme si na nástup onlinu ako mediatypu, sociálnych sietí a pod.

Hľadajú klienti alternatívy ako tento nepomer vyriešiť alebo jednoducho, akceptujú zvyšujúce sa ceny za priestor v televíziách?

Klienti ich hľadajú, ale budú nútení ich hľadať omnoho intenzívnejšie. Ako argument zopakujem, že globálne smeruje do reklamy v lineárnej TV 27 percent a na Slovensku od 45 do 50 percent z celkových výdavkov. To, do akej miery zvýšenú infláciu (na rok 2023 sa očakáva okolo 20-25 percent) klienti akceptujú, bude závisieť jednak od výšky ich rozpočtov, ale aj od omnoho a praktickejších dôvodov.

Aké dôvody máte na mysli?

Klienti s nižšími TV rozpočtami pri avizovanej jednotkovej cene nákupu nebudú schopní vôbec dosiahnuť dostatočnú frekvenciu. Zároveň budú zvažovať nedodávky omnoho intenzívnejšie. Ako príklad uvediem sezónne kampane napríklad zdravotných poisťovní pri nábore nových poistencov. Ak z titulu nedodávok neuspejú v dvojmesačnej kampani, stratia šancu na dosiahnutie svojho obchodného výsledku. V neposlednom rade budú klienti pozerať aj na flexibilitu nákupu, ktorá je aj vzhľadom k vypredanosti v televíziách minimálna.